ما در مطالب این صفحه از بهترین وکیل پایه یک دادگستری در رابطه با ماهیت شرکت تعاونی سخن گفتیم و به مواردی چون اهداف تشکیل شرکت تعاونی، مدارک تشکیل شرکت تعاونی، ضوابط عمومی ثبت شرکت تعاونی تاثیر ماده 173 ق. م. م بر ماده 111 قانون شرکتهای تعاونی، تاثیر ماده 173 ق. م. م بر ماده 111 قانون شرکتهای تعاونی و برخی موارد دیگر سخن گفتیم. همچنین اطلاعاتی نیز در رابطه با ماده 113 در مورد معافیتهای شرکت تعاونی به شما عزیزان ارائه دادیم و اینک به شما پیشنهاد میکنیم تا انتهای مطالب این صفحه با ما همراه باشید. همچنین پیشنهاد میدهیم محتوای انحلال شرکت را مطالعه کنید.

شرکت تعاونی چیست؟

شرکت تعاونی به شرکتی اطلاق میشود که توسط گروهی از افراد با هدف دستیابی به منافع مشترک اقتصادی، اجتماعی یا فرهنگی ایجاد میشود. این نوع شرکتها اصولاً بهگونهای طراحی شدهاند که اعضا در تمام مراحل فعالیت، از جمله در تقسیم سود و زیان، به صورت برابر شریک باشند.

یکی از ویژگیهای اصلی شرکتهای تعاونی، بهرهمندی اعضا از امتیازات و مزایای ویژه است که میتواند شامل تخفیفهای عمده، دسترسی به منابع و خدمات خاص و یا امکان خرید بهصورت گروهی باشد. این نوع ساختار اقتصادی به افراد این فرصت را میدهد که از منابع مشترک استفاده کنند و از طریق همکاری متقابل، به اهداف شخصی و جمعی خود دست یابند.

شرکتهای تعاونی در حوزههای مختلف از جمله کشاورزی، صنعتی، بازرگانی و توزیع کالاها و خدمات فعالیت میکنند و بهویژه در مناطق روستایی و کمبرخوردار نقشی حیاتی در تأمین نیازهای اقتصادی اعضا دارند.

این شرکتها علاوه بر ایجاد اشتغال و تقویت اقتصاد محلی، میتوانند به ارتقاء سطح زندگی اجتماعی و فرهنگی اعضا نیز کمک کنند. بهعنوان مثال، شرکتهای تعاونی کشاورزی میتوانند به کشاورزان این امکان را دهند که با قیمتهای مناسبتر محصولات خود را تأمین کنند یا از تکنولوژیهای پیشرفتهتری بهرهمند شوند.

انواع شرکت تعاونی

شرکتهای تعاونی از لحاظ نوع فعالیت به دو دسته زیر تقسیم میشوند:

شرکت تعاونی تولید

این تعاونی اشتغال اعضاء را در امور مربوط به کشاورزی، دامداری، پرورش و صید ماهی، شیلات، صنعت، معدن، عمران شهری، روستایی و عشایری فراهم میکند.

به نقل از ویکی پدیا:

شرکت تعاونی تولیدی: شرکتی است که به منظور اشتغال در امور مربوط به کشاورزی، دامداری، دامپروری، پرورش و صید ماهی، شیلات، صنعت، معدن، عمران شهری، روستائی، عشایری و نظایر اینها فعالیت مینماید و مجموعاً یک واحد تولیدی را در آن اداره مینمایند.

شرکت تعاونی توزیع

فعالیت این تعاونی در زمینه تهیه و توزیع کالا، مسکن، خدمات و سایر نیازمندیهای اعضاء است. انواع شرکت تعاونی از لحاظ عضویت به دو دسته ی شرکت تعاونی عام و شرکت تعاونی خاص تقسیم می شوند

اهداف تشکیل شرکت تعاونی چیست؟

هدف اصلی از ایجاد شرکتهای تعاونی، ارتقاء سطح زندگی اقتصادی و اجتماعی اعضا و فراهم آوردن شرایطی است که تمامی اعضا از مزایای جمعی آن بهرهمند شوند. این اهداف شامل موارد زیر میشود:

- تأمین نیازهای مشترک: اعضا با همفکری و همکاری منابع مالی، فنی و انسانی خود را جمعآوری میکنند تا نیازهای مشترکشان را برطرف کنند. به این ترتیب، هر عضو میتواند از امکانات بهتری بهرهمند شده و هزینههای خود را کاهش دهد.

- تقویت قدرت اقتصادی: شرکتهای تعاونی به اعضا این امکان را میدهند که بهصورت جمعی در مقابل مشکلات اقتصادی و مالی مقابله کنند. با افزایش منابع مالی و استفاده بهینه از آنها، قدرت اقتصادی اعضا بهطور چشمگیری تقویت میشود و در نتیجه، توانمندیهای اقتصادی آنها ارتقا مییابد.

- حمایت از کسبوکارهای کوچک و کارآفرینی: شرکتهای تعاونی به کسبوکارهای کوچک این امکان را میدهند که در برابر رقبای بزرگتر و فشارهای بازار رقابتی مقاومت کنند. این شرکتها میتوانند منابع و حمایتهای لازم را فراهم کرده و به این کسبوکارها در جهت رشد و توسعه کمک کنند.

- توسعه پایدار و مسئولیت اجتماعی: یکی از اهداف مهم دیگر شرکتهای تعاونی، کمک به توسعه پایدار جوامع محلی است. این شرکتها با تمرکز بر مسائل اجتماعی، اقتصادی و محیط زیستی میتوانند با اجرای پروژههای پایدار، به حفظ منابع طبیعی و بهبود شرایط زندگی در جوامع مختلف کمک کنند.

فعالیت شرکتهای تعاونی به چه شکل است؟

شرکتهای تعاونی در هر زمینهای که نیاز باشد تشکیل میشوند و موضوع فعالیت آنها را از قبل نمیتوان مشخص کرد. فعالیت شرکتهای تعاونی محدود نیست و در هر زمینهای که نسبت به آن نیاز مشترک داشته باشند، فعالیت میکنند. محدوده فعالیت این شرکتها به شرح زیر است:

شرکتهای تعاونی مصرف

شرکت تعاونی مصرف برای رفع نیازهای مردم در زمینه هر نوع مواد مصرفی و خدمات، تشکیل میشود. این شرکتها انواع مواد خوراکی، پوشاک، کفش، مواد شستشو، مواد بهداشتی و دارویی و همچنین بعضی خدمات مثل گازرسانی، برق، آب، لوازم خانگی، لوازم اتومبیل و… را به مردم و قشر کم درآمد جامعه ارائه میدهد. کوتاه کردن دست واسطهها و تعدیل قیمتها از اهداف مهم تأسیس این گونه شرکت هاست.

شرکتهای تعاونی تولید

کالاها و خدماتی که شرکتهای تعاونی مصرف برای ارائه آن تشکیل میشوند، شرکتهای تعاونی تولید نیز میتواند تشکیل گردد. تنها اختلافی که بین این دو شرکت وجود دارد هدف آن هاست که هدف از تشکیل شرکتهای تعاونی تولید، هماهنگی بین تولیدکنندگان کالا یا خدمات خاص، به منظور جذب مشتری و افزایش تقاضا از طریق حذف واسطهها و ثابت نگه داشتن قیمت هاست.

شرکتهای تعاونی اعتبار

افرادی که دارای حرفه مشترکی هستند یا این که همگی در سازمان خاصی مشغول به کارند، اقدام به تشکیل شرکتهای تعاونی اعتبار میکنند. اعتبار این صندوقها از طریق پرداخت حق عضویت یا از طریق وامهای بدون بهرهای که بانکها در اختیار آنان قرار میدهند، تأمین میگردد. خدمات ارائه شده توسط این بانکها عبارت است از:

- وامهای ضروری کوتاه مدت

- وامهای ضروری دراز مدت

- وامهای تکمیلی

- خدمات جنبی

شرکتهای تعاونی کشاورزی

با توجه به افزایش سرسامآور جمعیت سیستم کشاورزی سنتی پاسخگوی نیاز دنیای امروز نیست. از طرفی همه کشاورزان قدرت مدرنیزه کردن کشاورزی خود را ندارند. سازمانهای دولتی هم قادر به انجام این کار نیستند و تشکیل شرکتهای تعاونی کشاورزی تنها راه حل آن است. مدرنیزه کردن کشاورزی از طریق تعاونیها مستلزم امور زیر است:

- همه زمینهای زیر کشت یک منطقه باید تحت پوشش یک شرکت تعاونی قرار بگیرند.

- تهیه بذر و کود برای زمینها باید متناسب با زمین و آب و هوا باشد و از لحاظ نوع و قیمت مناسب باشد.

- تعیین انواع کشت باید متناسب با زمین و آب و هوا باشد.

- شخم زدن و آماده کردن زمین برای کشت که نیازمند استفاده از تراکتور و وسایل مدرن است.

- برداشت و جمعآوری محصول

- طبقهبندی، خشک کردن، بهداشتی کردن، بستهبندی و آماده کردن محصول برای فروش یا صادرات

- فراهم کردن و راهاندازی وسایل حمل و نقل مناسب برای انواع کالاها

- تأمین اعتبارات لازم برای برآورده کردن نیازهای کشاورزان

شرکتهای تعاونی روستایی

روستاها نقش پررنگی در تأمین محصولات کشاورزی و زراعتی دارند و از طرفی به علت عدم دلسوزی و برنامهریزی صحیح، مردم روستا دچار فقر میشوند و این امر باعث مهاجرت آنها به شهرها میگردد و این خطر بزرگی برای کشاورزی محسوب میشود. فقر مردم، عدم کمک دولت، عدم نظارت مؤثر سازمانهای مربوط، باعث میشود شرکتهای تعاونی در روستاها به موفقیت نرسند.

تعاونیهای شیلات

بسیاری از افرادی که در ساحل کشورها فعالیت دارند، هزینههای زندگی خود را از طریق فعالیتهای دریایی مثل حمل و نقل کالا و مسافر، خرید و فروش و به خصوص صید از دریا تأمین میکنند. نیاز تعاونیهای این گروه شامل موارد زیر است:

- تعاونیهای حمل و نقل، خرید و فروش کالا و…

- تعاونیهای صیادان در زمینه وسایل صید دسته جمعی، طبقهبندی، بستهبندی، بازاریابی و فروش، اعتبار، مصرف و تولید

تعاونیهای فرهنگی

این تعاونیها در زمینه فعالیتهایی که جنبه آموزشی، هنری، تحقیقاتی، مطبوعاتی و… دارند تشکیل میشوند و در شرایط مناسب زمینه توسعه و پیشرفت کار خود را فراهم میکنند.

شرکت تعاونی عام

همه افراد میتوانند در آن عضو شوند و شرکت برای تأمین قسمتی از سرمایه اولیه و یا افزایش آن، سهام آن را به عموم عرضه میکند. تعداد اعضا در شرکت تعاونی عام حداقل 500 نفر و براساس نوع تعاونی که وزارت تعاون تعیین کرده مشخص میشود.

شرکت تعاونی خاص

گروهی خاصی از افراد مانند کارگران، کارمندان، کشاورزان، دانشجویان، ایثارگران و زنان قادرند در آن عضو شوند و شرکت تعاونی خاص وظیفه دارد متقاضیان واجد شرایط را پذیرش کند.

تفاوت شرکتهای تعاونی عام و شرکتهای تعاونی خاص

تفاوت شرکتهای تعاونی عام و شرکتهای تعاونی خاص در عضویت و میزان سرمایه آن است. عضویت در شرکتهای تعاونی عام برای همه آزاد و حداقل سرمایه برای تشکیل شرکتهای تعاونی عام صد میلیون ریال است

و مؤسسان سرمایه اولیه آن را از طریق عرضه سهام به عموم مردم تأمین میکند. ولی در شرکتهای سهامی خاص برای افزایش سرمایه اولیه، سهام را به افراد گروه خاصی که عضویت آنها آزاد است، عرضه میکنند که مبلغ آن حداقل ده میلیون ریال است.

مدارک تشکیل شرکت تعاونی

برای ثبت و تشکیل یک شرکت تعاونی، چندین مدارک و مراحل ضروری باید رعایت شود. ابتدا تمامی اعضا باید مدارک شناسایی خود مانند کپی کارت ملی و شناسنامه را به منظور اثبات هویت خود ارائه دهند. این مدارک بهعنوان یک پیشنیاز اساسی برای ثبت شرکت ضروری است.

سپس، آگهی تأسیس شرکت باید در روزنامه رسمی کشور منتشر شود. این آگهی بهعنوان اطلاعرسانی عمومی در مورد تأسیس شرکت و آغاز فعالیت آن به حساب میآید و برای تکمیل مراحل ثبت قانونی الزامی است.

در مرحله بعد، تدوین اساسنامه شرکت تعاونی ضروری است. اساسنامه باید شامل اهداف، فعالیتها، وظایف، حقوق اعضا و نحوه مدیریت شرکت باشد. این سند بهعنوان دستورالعمل اصلی برای اداره شرکت عمل کرده و تمامی اعضا باید آن را تایید کنند.

علاوه بر این، هر یک از اعضا باید توان مالی خود را اثبات کنند تا بتوانند در تأسیس شرکت تعاونی مشارکت کنند. این مدارک مالی میتواند شامل صورتهای مالی یا تأییدیههای بانکی باشد که نشاندهنده قابلیت اعضا برای سرمایهگذاری در پروژه تعاونی است.

همچنین، بسته به نوع فعالیت شرکت تعاونی، ممکن است نیاز به اخذ مجوز از برخی ارگانها یا نهادهای دولتی و خصوصی باشد. این مجوزها باید از سازمانهای مربوطه مانند وزارت کشاورزی، صنعت یا سازمانهای دیگر دریافت شود تا شرکت بهطور قانونی و مطابق با قوانین موجود آغاز بهکار کند.

ضوابط عمومی ثبت شرکت تعاونی

ثبت یک شرکت تعاونی باید با رعایت ضوابط و مقررات خاصی صورت گیرد که این مراحل بهطور دقیق و قانونی باید انجام شوند. نخستین نکتهای که باید مد نظر قرار گیرد، تعداد اعضای شرکت است. برای تأسیس یک شرکت تعاونی، حداقل تعداد اعضا باید 7 نفر باشد. این حداقل تعداد اعضا نشاندهنده اهمیت همبستگی و مشارکت جمعی در این نوع شرکتها است.

پس از مشخص شدن تعداد اعضا، مراحل ثبت شرکت تعاونی باید در اداره تعاون مربوط به منطقه یا شهرستان محل فعالیت انجام شود. این اداره مسئولیت نظارت و تأسیس شرکتهای تعاونی را بر عهده دارد و تمام مدارک و مستندات باید به آن ارائه شود. در این مرحله، بررسی دقیق مستندات و انطباق آنها با قوانین مربوطه انجام میشود.

علاوه بر این، شرکت تعاونی باید اساسنامهای تنظیم کند که مطابق با قوانین و مقررات ویژه این نوع شرکتها باشد. اساسنامه باید اهداف، فعالیتها، حقوق و وظایف اعضا، نحوه تقسیم سود و زیان و روشهای اداره شرکت را مشخص کند. تنظیم صحیح اساسنامه اهمیت زیادی دارد زیرا این سند قانونی بهعنوان چارچوب اصلی فعالیتهای شرکت محسوب میشود.

در نهایت، شرکت تعاونی باید تمام امور مالی خود را طبق قوانین مالیاتی کشور انجام دهد. این شامل ثبت مالیات بر درآمد، مالیات بر ارزش افزوده و دیگر مسائل مالیاتی است که بهطور دقیق باید رعایت شود. همچنین، شرکت باید دفاتر مالی خود را بهصورت منظم و شفاف نگهداری کند و گزارشهای مالی خود را بهطور دورهای به مراجع ذیصلاح ارائه دهد. این اقدامات بهمنظور حفظ شفافیت مالی و رعایت اصول مالیاتی الزامی است.

سرمایه در شرکتهای تعاونی به چه صورت هست؟

هیأت مؤسس تعاونی وظیفه تعیین میزان سرمایه و ارزش سهام در شرکتهای تعاونی را به عهده دارد. حداقل سرمایه در شرکتهای تعاونی عام ۱۰ میلیون تومان و شرکت سهامی خاص، ۱ میلیون تومان است و زمانی شرکت به ثبت میرسد که حداقل یک سوم سرمایه آن پرداخت و در صورت غیر نقدی بودن آورده، کالا تحویل داده شود.

افزایش سرمایه در این شرکتها از طریق خرید سهام به وسیله اعضای جدید یا افزایش تعداد سهام اعضای قبلی، انجام میشود. تمام یا حداقل 51 درصد سرمایه به وسیله اعضا تأمین میگردد؛ همچنین نهادهای عمومی مانند وزارتخانهها، سازمانها، شرکتهای تحت پوشش دولت و… میتوانند از طریق وام بدون بهره یا هر راه مشروع دیگری در تأمین و یا افزایش سرمایه این شرکتها کمک کنند.

تاثیر ماده 173 ق. م. م بر ماده 111 قانون شرکتهای تعاونی

ماده 173 قانون مدنی ایران بهطور خاص بر لزوم ثبت شرکتهای تعاونی در دفاتر تجاری تأکید دارد و این امر برای تضمین شفافیت و قانونی بودن فعالیتهای این نوع شرکتها ضروری است.

این ماده به ثبت شرکتها در مراجع قانونی اشاره میکند و تأسیس و مدیریت شرکتهای تعاونی را تحت نظارت قوانین مدنی قرار میدهد. هدف اصلی این ماده، فراهم آوردن شرایطی است که ثبت و فعالیتهای شرکت بهطور دقیق و منظم در سیستم تجاری کشور ثبت و مستندسازی شوند.

از طرف دیگر، ماده 111 قانون شرکتهای تعاونی به شرایط خاص اداره این شرکتها و نحوه تقسیم سود و زیان بین اعضا پرداخته است. این ماده، جزئیات مهمی را در خصوص چگونگی تقسیم منابع مالی و مسئولیتهای اعضا در برابر سود و زیان شرکت مشخص میکند. با توجه به این ماده، ساختار مدیریتی و اقتصادی شرکتهای تعاونی باید با دقت پیادهسازی شود تا حقوق اعضا بهطور برابر و منصفانه رعایت گردد.

این دو ماده، یعنی ماده 173 از قانون مدنی و ماده 111 از قانون شرکتهای تعاونی، بهطور همزمان عمل کرده و قوانین و ضوابط مشخصی را برای ثبت و اداره صحیح این نوع شرکتها تعیین میکنند.

این مواد قانونی با هماهنگی با یکدیگر فرآیند ثبت، سازماندهی، مدیریت، و نحوه عملکرد مالی شرکتهای تعاونی را بهصورت منظم و شفاف تنظیم میکنند تا به اطمینان از تحقق اهداف اقتصادی و اجتماعی شرکت کمک کنند. در نتیجه، این قوانین به تقویت اعتماد عمومی به شرکتهای تعاونی و کاهش مشکلات قانونی احتمالی کمک میکنند.

ماده 133 در مورد معافیتهای مالیاتی شرکتهای تعاونی چه میگوید؟

ماده 133 قانون مالیاتهای مستقیم ایران، معافیتهای مالیاتی ویژهای را برای شرکتهای تعاونی در نظر گرفته است. طبق این ماده، درآمدهایی که از فعالیتهای اقتصادی شرکتهای تعاونی که مستقیماً به تولید، توزیع و ارائه خدمات مرتبط با اهداف تعاونی کمک میکنند، از پرداخت مالیات معاف میشود.

هدف اصلی این معافیتها، حمایت از شرکتهای تعاونی و تشویق به گسترش فعالیتهای اقتصادی و اجتماعی است که به نفع جامعه و اعضا خواهد بود.

این معافیتهای مالیاتی به شرکتهای تعاونی کمک میکند تا از فشارهای مالیاتی کاسته و منابع مالی خود را بهطور مؤثرتر در جهت رشد و توسعه فعالیتهای خود اختصاص دهند.

در نتیجه، شرکتهای تعاونی میتوانند بدون نگرانی از مشکلات مالیاتی سنگین، بر اهداف خود متمرکز شده و به گسترش همکاریها و ایجاد مشاغل پایدار در سطح جامعه بپردازند. این معافیتها همچنین بهعنوان مشوقی برای افرادی که تمایل به مشارکت در شرکتهای تعاونی دارند، عمل کرده و امکان مشارکت بیشتر افراد را در این نوع ساختارهای اقتصادی فراهم میآورد.

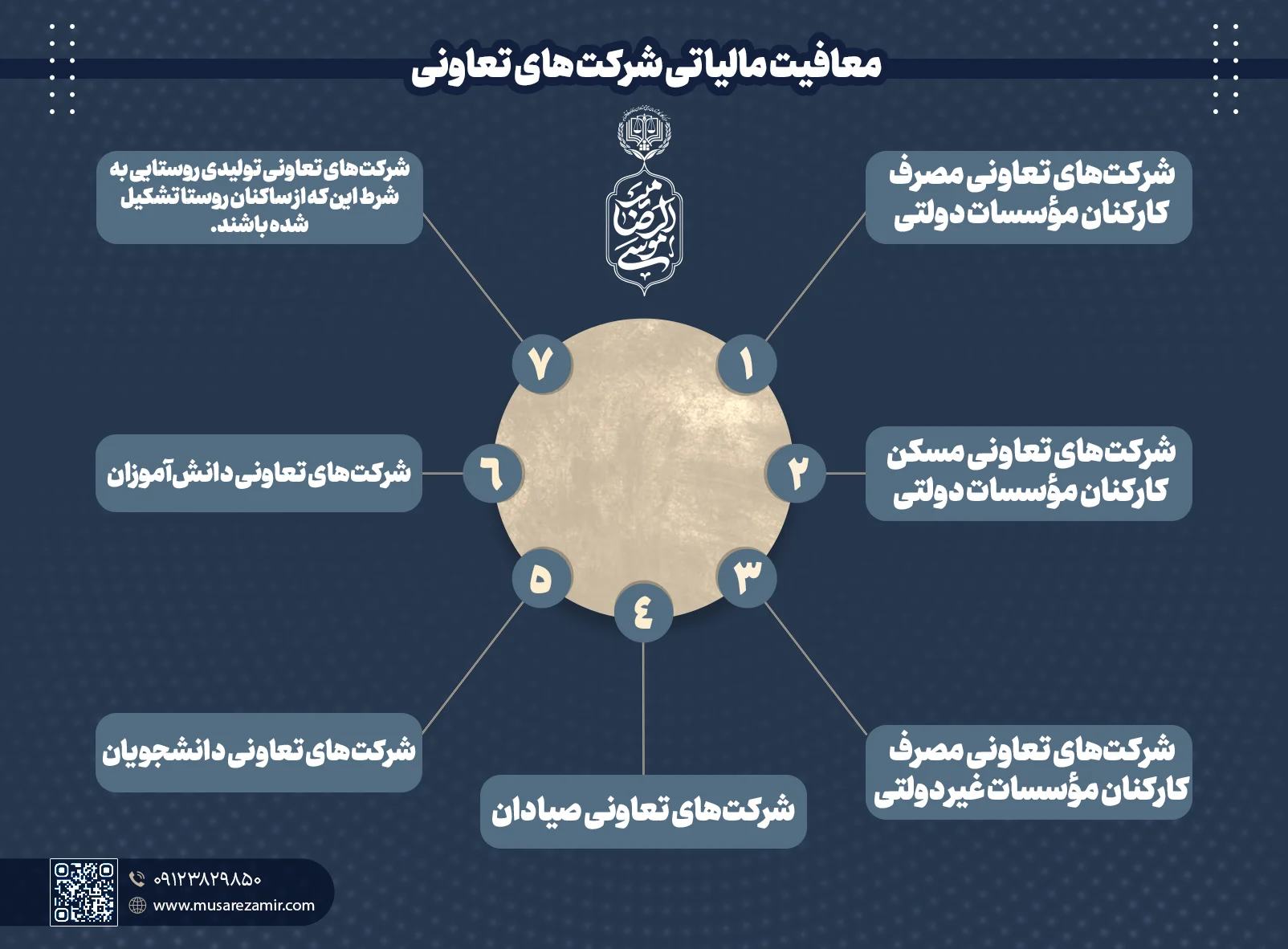

معافیتهای مالیاتی شرکتهای تعاونی

قانون مالیاتهای مستقیم، مصوب 1366، معافیتهای مالیاتی شرکتهای تعاونی را به صورت ذیر در نظر گرفته است:

- هیچ گونه مالیاتی شامل اتحادیههای تعاونی که درآمد آنها حاصل از دریافت حق عضویت از اعضاست نمیگردد.

- شرکتهای تعاونی معدنی معادن بزرگ که از طرف وزارت معادن برای آنها پروانه اکتشاف یا بهرهبرداری صادر شده باشد، به مدت پنج سال از تاریخی که آماده بهرهبرداری بوده است، معاف از مالیات خواهند بود.

- شرکتهای تعاونی ذیر به طور کلی از پرداخت مالیات معافاند:

- شرکتهای تعاونی مصرف کارکنان مؤسسات دولتی

- شرکتهای تعاونی مسکن کارکنان مؤسسات دولتی

- شرکتهای تعاونی مصرف کارکنان مؤسسات غیر دولتی

- شرکتهای تعاونی صیادان

- شرکتهای تعاونی دانشجویان

- شرکتهای تعاونی دانشآموزان

- شرکتهای تعاونی تولیدی روستایی به شرط این که از ساکنان روستا تشکیل شده باشند.

مقاله مرتبط: شرکت سهامی خاص

مراحل ثبت شرکت تعاونی

- ابتدا باید اساسنامه را تنظیم کرد. پیشنویس اساسنامه توسط هیأت مؤسس تهیه میشود سپس افراد واجد شرایط دعوت شده و اولین مجمع عمومی تشکیل میگردد. در این مجمع، اساسنامه تصویب و اعضای هیأت مدیره، بازرسان و متصدیان دیگر پستها هم مشخص میشوند.

- هنگام طرح اساسنامه باید برای ایجاد شرکت تعاونی دلایل موجهی را ارائه دهید و دلایلتان باید با سیاستهای کلی جامعه و جمهوری اسلامی همخوانی داشته باشد. بعد از تحویل درخواست به اداره کل تعاون، طرح پیشنهادی شما بررسی و پس از 5 روز نتیجه به شما اعلام میشود. در صورت موافقت هیأت مؤسس، شرکت تعاونی را تأسیس میگردد.

- پس از دریافت مجوز قانونی و تدوین اساسنامه شرکت، باید در بانک توسعه تعاون حساب بانکی افتتاح شود.

- هنگام دعوت از افراد واجد شرایط باید شرایط لازم را برای آنها توضیح داد.

- داوطلبانی که پذیرفته میشوند باید گواهی واریز وجه تأیید شده را تحویل بدهند. سپس برای آنها برگ اجازه ورود به اولین مجمع عمومی را صادر کرد.

- آوردههای غیر نقدی داوطلبین باید توسط کارشناس دادگستری بررسی شود.

- آگهی مربوط به تشکیل اولین مجمع عمومی عادی 45 روز قبل باید در روزنامه رسمی منتشر شود.

- یک نسخه از آگهی دعوت باید برای اداره تعاون فرستاده شود تا یک نفر را به عنوان ناظر برای اولین جلسه مجمع عمومی عادی معرفی کند.

- در آخرین مراحل ثبت شرکت تعاونی نامزدهای سمتهای مدیریت و بازرسی را ثبت نام و از داوطلبان ورود به جلسه، برگه ورود به جلسه را دریافت کرده، سپس رایگیری و هیأت رئیسه را مشخص کنید.

نتیجهگیری

شرکت تعاونی یکی از شرکتهای تجاری است که مجوز خود را از وزارت تعاون کار و رفاه اجتماعی میگیرد. این شرکت میان افراد هم صنف،فامیل و دوست ایجاد میشود و برای حل مشکلی خاص یا کسب درآمد، اقدام به سرمایهگذاری میکنند. همچنین به شما پیشنهاد میدهیم محتوای شرکت با مسئولیت محدود را مطالعه کنید.

این نوع شرکت به اعضاء متکی است و کاری به سرمایه ندارد، یعنی همه افراد یک حق رأی دارند و میزان سهمشان تأثیری در رأی آنها ندارد. هدف شرکتهای تعاونی ارائه خدمات و تولید امکانات رفاهی و کمک به اقشار کم درآمد است. در صورت وجود هر گونه ابهام میتوانید سؤالات خود را در بخش کامنتها مطرح کنید. همچنین بهتر است که از مشاوره حقوقی ما در این زمینه استفاده کنید.

سؤالات متداول

- شرکت تعاونی حداقل به چه میزان سرمایه احتیاج دارد؟

حداقل سرمایه اولیه در شرکتهای تعاونی عام ۱۰ میلیون تومان و شرکت سهامی خاص، ۱ میلیون است. - انواع شرکتهای تعاونی را نام ببرید؟

از لحاظ نوع فعالیت به شرکت تعاونی تولید و توزیع و از لحاظ عضویت به شرکت تعاونی عام و خاص تقسیم میشود.